Value Creation Awards 2015-2025

Every year since 2007, Value Square has calculated the fundamental value creation over the past ten years of all Belgian companies that have also been listed on the stock exchange for at least ten years.

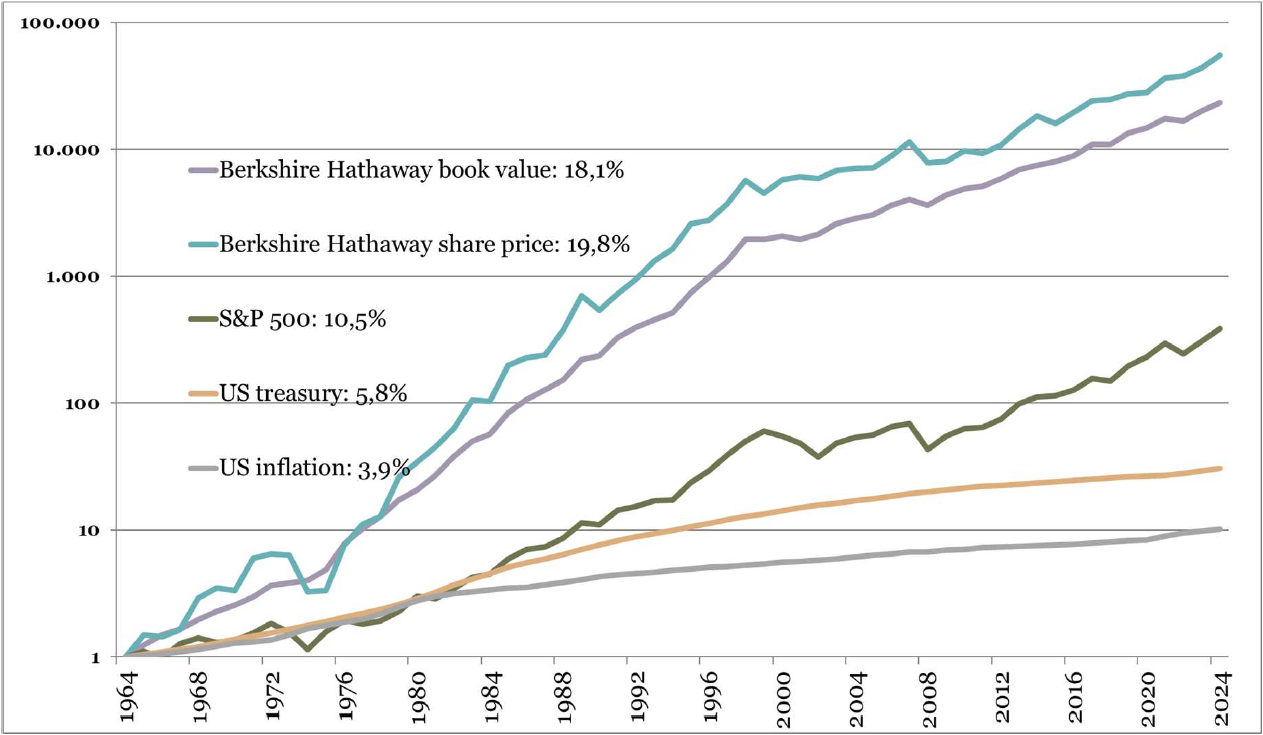

Hun prestaties wordenvergeleken met die van Berkshire Hathaway, het investeringsvehikel van WarrenBuffett. Over de periode van eind 1964 tot eind 2025 kon Buffett de boekwaardevan zijn holding verhogen met 18,11% per jaar gedurende 61 jaar. Daarmeeklopt hij ruimschoots de brede Amerikaanse aandelenindex S&P 500returnindex, die “slechts” met 10,55% per jaar steeg. Sinds 1964 steeg debeurskoers van Berkshire Hathaway met 19,80% per jaar. Met anderewoorden, de beurskoers volgde op lange termijn de fundamentele waardecreatie.

In die 61 jaar presteerdehet aandeel van Berkshire Hathaway in 40 jaren beter dan de S&P500 of dusin 2 op de 3 jaren. De beurskoers van Berkshire Hathaway kon in 50 van de 61 jareneen positieve return boeken. Het aandeel ging dus maar in 11 jaren naarbeneden. De S&P500 doet niet veel slechter, deze steeg gedurende 47 jarenin die 60 jaar. De boekwaarde van Berkshire Hathaway daalde evenwel in slechts3 jaar en steeg dus in 58 van de 61 jaar historiek.

Op onderstaande grafiekziet u hoe 1 USD in 1964 evolueerde als die geïnvesteerd was in Amerikaanseoverheidsobligaties (US Treasuries), in de Amerikaanse brede aandelenindex(S&P 500) of in een aandeel van Berkshire Hathaway. Beleggen in aandelen lijktop lange termijn meer dan een goede bescherming tegen inflatie te zijn geweest.De Amerikaanse rente op 10 jaar, alsook de inflatie was in al die jarenpositief; enkel in 2008 flirtte de inflatie met de 0% grens (0,1%).

Past results are not a reliable indicator of the future

Dit trackrecord heeftertoe geleid dat Berkshire Hathaway vandaag het dertiende grootstebeursgenoteerde bedrijf ter wereld is met een beurswaarde van 859,6 miljardeuro. De 12 beursgenoteerde bedrijven diegroter zijn dan Buffett’s investeringsvehikel zijn: 1. Nvidia (4.300 mrd euro),2. Alphabet (4.090 mrd euro), 3. Apple (3.590 mrd euro), 4. Microsoft (2.620mrd euro), 5. Amazon (2.520 mrd euro), 6. Broadcom (1.710 mrd euro), 7. TaiwanSemiconductor (1.580 mrd euro), 8. Saudi Arabian Oil Company (1.480 mrd euro), 9.Meta Platforms (1.320 mrd euro), 10. Tesla (1.270 mrd euro), 11. SamsungElectronics (942 mrd euro) en Walmart (882 miljard euro).

De 5 grootste beursgenoteerdeEuropese bedrijven zijn ASML op plaats 21 (507 mrd euro), Roche Holding op 40ste (286 mrd euro), Novartis op de 52ste(257 mrd euro), Astrazeneca op 55ste (243 mrd euro) en luxeproducent LVMH op de57ste plaats (235 mrd euro).

Het grootste Belgischegenoteerde bedrijf, bierbrouwer AB Inbev, noteert op plaats 117 met eenbeurskapitalisatie van 142 miljard euro. (data op 07/05/2026 Bloomberg).

Methodology

De evolutie van deboekwaarde is een goede graadmeter voor de evolutie van de intrinsieke of‘werkelijke’ waarde. In onze studie beoordelen we de fundamentele waardecreatieaan de hand van de volgende formule: we nemen de boekwaarde per aandeel eind2025, daarbij tellen we alle nettodividenden op die een privéaandeelhouder cashheeft ontvangen over de afgelopen 10 jaar; deze som vergelijken we tenslottemet de boekwaarde per aandeel eind 2015. Van dit quotiënt berekenen we desamengestelde interestvoet om de waardecreatie per jaar te bekomen.

De boekwaarde per aandeelbekomen we door het geconsolideerde eigen vermogen (aandeel van de groep) tedelen door het aantal aandelen op het einde van het boekjaar (exclusief hetaantal eigen aandelen). Verder maken we correcties voor kapitaalverhogingen aanbeurskoersen boven de boekwaarde (van het boekjaar voorafgaand aan dekapitaalverhoging).

Dergelijke analyse van defundamentele economische prestatie op 10 jaar is trouwens een van de vele criteriawaarmee vermogensbeheerder Value Square rekening houdt om de kwaliteit en derisico’s te beoordelen van alle beursgenoteerde bedrijven die het opvolgt.

Deze fundamenteleanalysebenadering staat los van de evolutie van de beurskoersen, waar eenmanager geen vat op heeft. Het trackrecord van managers wordt dan ook betergeëvalueerd aan de hand van de evolutie van de fundamentele cijfers.Beurskoersen worden op korte termijn sterk beïnvloed door emoties als angst enhebzucht. Op lange termijn moeten de beurskoersen de evolutie van deonderliggende fundamentele waarde volgen of liefst zelfs overtreffen, zoals datook bij Berkshire Hathaway het geval is.

Misschien toch nog evenbenadrukken dat de intrinsieke waarde en de boekwaarde twee verschillende zakenzijn. De intrinsieke waarde van een aandeel of van een bedrijf is gelijk aan deverdiscontering naar vandaag van de toekomstige vrije kasstromen. Maar vermitsintrinsieke waarde door iedereen anders berekend wordt, is de evolutie van de (eenvoudigte berekenen) boekwaarde een goede indicatie van de evolutie van de intrinsiekewaarde.

Value Square kent elk jaarbekroningen toe aan de drie hoogst scorende bedrijven in deze studie en hunmanagement wordt beloond met een gouden, zilveren of bronzen “Value CreationAward”. De prijzen worden uitgereikt op het event de “Value Creation Awards” opdinsdag 19 mei 2026 in de Handelsbeurs op de Kouter in Gent.

93 Belgische bedrijven gescreend/ 86 weerhouden

We screenden in totaal 93 Belgische beursgenoteerde ondernemingen (die de afgelopen 10 jaar op de beurs noteerden). Van zeven ondernemingen konden we de fundamentele waardecreatie niet meten door een negatieve start- en/of eindwaarde voor hun boekwaarde per aandeel (Fagron, Cumulex, Nyrstar, Oxurion, Bioscenic, MDX Health en Option). Onze analyse bevat dus 86 Belgische beursgenoteerde bedrijven.

Twee Belgische bedrijven verdwenen in 2025 van de beurs, namelijk Greenyard en Smartphoto Group. Greenyard werd van de beurs gehaald door referentieaandeelhouder Hein Deprez en Solum Partners via het overnamevehikel Garden. Smartphoto Group werd op zijn beurt van de beurs gehaald door ondernemers Marc Coucke en Philippe Vlerick via hun gezamenlijke vehikel Alyrick. Dit jaar (2026) verdwijnen nog Cofinimmo (fusie met Aedifica), What’s Cooking (bod) en Iep Invest (vereffening) van de Brusselse koerstabellen.

Dit jaar werden er ook een aantal nieuwe bedrijven aan de studie toegevoegd, met name TINC en Xior, die beide hun beursdebuut maakten in 2015 op de Brusselse beurs. Ook Hybrid Software werd voor het eerst opgenomen in onze studie. Het bedrijf stond voorheen bekend als Global Graphics. Sinds oktober 2021 noteert de groep onder de naam Hybrid Software Group op de beurs van Brussel (ticker: HYSG). Het betreft echter geen nieuw beursgenoteerd bedrijf, maar een voortzetting van Global Graphics, dat reeds sinds 1998 beursgenoteerd is. De naamswijziging volgde op de overname van Hybrid Software in 2021, dat inmiddels de kernactiviteit van de groep vormt.

In 2015 vonden 3 IPO’s plaats van Belgische bedrijven: Biocartis, Mithra en Bone Therapeutics. Mithra Pharmaceuticals ontwikkelde geneesmiddelen rond vrouwelijke gezondheid (anticonceptie en menopauzebehandelingen), maar ging failliet in 2024. Biocartis ontwikkelde moleculaire diagnostische systemen (Idylla) waarmee ziekenhuizen en labo’s genetische testen konden uitvoeren voor het snel opsporen van kanker en infectieziekten. Bone Therapeutics profileerde zich als een pionier in celtherapie voor orthopedische aandoeningen. Deze drie Belgische biotech-IPO’s van 2015 werden destijds gelanceerd als veelbelovende groeiverhalen, maar eindigden allemaal in zware financiële problemen door hoge cashburn, voortdurende kapitaalverhogingen en tegenvallende resultaten. Vandaag zijn Mithra en Biocartis verdwenen via faillissement of vereffening, terwijl Bone Therapeutics, inmiddels BioSenic, nog slechts voortbestaat met een negatief eigen vermogen. Dit staat in schril contrast met de winnaar van de Value Creation Awards 2015-2025.

ArgenX wint de “GOLDEN Value Creation Award”

Dit jaar kroont ArgenX zich tot winnaar vande “Golden Value Creation Award”. Het Gentse biotechbedrijf ontwikkeltinnovatieve therapieën voor ernstige auto-immuunziekten en bouwt daarbij, viaeen combinatie van onderzoek en commercialisering, aan een brede pijplijn van opantistoffen gebaseerde geneesmiddelen. Het belangrijkste product is VYVGART,een baanbrekende behandeling die wereldwijd is goedgekeurd voor onder meergegeneraliseerde myasthenia gravis (een auto-immuunziekte die de spierenverzwakt) en die de motor vormt achter de huidige omzetgroei.

ArgenX werd vorig jaar voor het eerstopgenomen in de studie en maakte meteen een sterke indruk door op de vierdeplaats te eindigen. Het greep nipt naast het podium, met een jaarlijksewaardecreatie van 16,8% in de periode 2014–2024.

In het boekjaar 2025 kende ArgenX evenwel eenzeer sterk operationeel jaar, gekenmerkt door een snelle commerciële uitrol vanVYVGART en meer dan 19.000 behandelde patiënten. Daarnaast werd een belangrijkemijlpaal bereikt met een bedrijfswinst van meer dan 1 miljard US dollar,terwijl de nettowinst opliep tot 1,29 miljard USD. Tegelijkertijd werd deklinische pijplijn verder uitgebreid ter ondersteuning van toekomstige groei.

Dankzij deze sterkeprestaties realiseerde ArgenX een gemiddelde jaarlijkse waardecreatie van28,07% in de periode 2015–2025. Het bedrijf kan bovendien terugblikken op eenindrukwekkend beursparcours: het aandeel steeg van €11,15 eind december 2015tot €716,80 eind december 2025, goed voor een gemiddelde jaarlijkse beursreturnvan maar liefst 51,6%. Deze beursreturn overstijgt ruimschoots de fundamentelewaardecreatie, wat grotendeels verklaard kan worden door de hoge verwachtingswaarde van beleggers naar de toekomst. Zo verwachten analisten dat de omzet van ArgenX tegen 2032 zal verdrievoudigen en de bedrijfscashflow zal verzesvoudigen tegenover 2025. Het management hanteert een uitgesproken groeistrategie en beoogt tegen 2030 circa 50.000 patiënten te behandelen met zijn therapieën.

Deze indrukwekkende prestaties worden dan ook bekroond met de Gouden Value Creation Award. Alles wijst erop dat ArgenX ook de komende jaren een vaste klant op het erepodium zal blijven.

Campine is marktleider voor duurzaam geproduceerde grondstoffen en ecologisch verantwoorde afvalverwerking met maximale grondstofherwinning is gevestigd in de Kempen, nabij Turnhout. Campine exporteert hun producten wereldwijd naar 28 verschillende landen. Als de op één na grootste batterijrecycler van Europa behoedt het bedrijf jaarlijks 10 miljoen autobatterijen van de afvalberg door lood en plastics hoogwaardig te herwinnen. Maar de ambities reiken verder dan recyclage alleen: als wereldwijde top 3-speler in antimoontrioxide levert Campine een onmisbare brandvertrager die jaarlijks duizenden levens redt. Met een unieke positie als enige speler ter wereld die dit chemische product rechtstreeks uit afvalstromen recycleert, bewijst Campine dat ecologische winst en industriële topsport hand in hand gaan.

Campine is voor meer dan 70% in handen van de familie Hempel. De Duitse familie Hempel is een industriële groep die actief is in de handel, verwerking en recyclage van metalen en legeringen. Ze bouwen daarmee aan een geïntegreerde waardeketen rond metalen, van grondstoffen tot afgewerkte toepassingen.

De voorgaande jaren sloop Campine steeds dichter bij een podiumplaats in de Value Creation Awards, en strandde vorig jaar op een verdienstelijke 5de plaats. Dit boekjaar was een topjaar voor Campine, de omzet verdubbelde tot € 766 miljoen. Wat resulteerde in een winst voor belastingen van € 73 miljoen. Dit dankzij de uitzonderlijke omstandigheden op de antimoonmarkt, waardoor Campine in staat was haar export van antimoontrioxide aanzienlijk uit te breiden. Daarnaast zorgden hoge antimoonprijzen voor een verdere stijging van de omzet. Mede dankzij deze sterke resultaten slaagde Campine erin om in de periode 2015-2025 een jaarlijkse waardecreatie van 21,58% te realiseren.

Eind 2015 noteerde het aandeel Campine tegen €11,30. Tien jaar later, eind december 2025, sloot het aandeel op Euronext Brussel af op €209,00, wat overeenkomt met een gemiddeld jaarlijkse beursreturn (incl. dividenden) van 35,14%. Dit zorgt ervoor dat de CEO van Campine, Wim De Vos, voor de eerste keer het podium op mag om de zilveren Value CVGP behaalde dit jaar geen vijfde goudenmedaille, maar eindigde wel op de derde plaats. Hiermee komt het totaal aantalereplaatsen voor Van Geet Parks op zeven en dit over de laatste zeven jaar, watwijst op consistente sterke prestaties. VGP is een vastgoedspeler gespecialiseerdin het bezit, het beheer en de ontwikkeling van logistiek en semi-industrieelvastgoed, actief in 18 Europese landen. Via 3 joint-ventures met Alianz, Dekaen Areim kan het ontwikkelde parken (voor 50%) doorverkopen en zo middelenvrijmaken voor nieuwe projecten.

In 2025 kon VGP sterke resultatenvoorleggen, met een winst vóór belastingen van € 338 miljoen, een stijging van€ 19 miljoen of 6% ten opzichte van boekjaar 2024. De nettoactiefwaarde nam toemet 8,3% tot € 2,6 miljard. Daarnaast werden 70 huurovereenkomsten afgesloten,verspreid over 14 landen. Het eigen vermogen steeg hierdoor met 8,35% in 2025.

Over de periode 2015–2025 realiseerde VGPeen gemiddelde jaarlijkse waardecreatie van 20,59%. De beurskoers steeg indiezelfde periode van € 33,01 naar € 98,50, goed voor een gemiddeld jaarlijksrendement van 14,61%.

Het management onder leiding van CEO JanVan Geet en CFO Piet Van Geet gaat er prat op dat VGP een bijdrage kan leveren aande herindustrialisering van Europa. Duitsland is bij uitstek de belangrijkstemarkt in VGP’s vastgoedportefeuille met een gewicht van 50%, gevolgd doorTsjechië met 11%.

Results of the full study

Berkshire Hathaway behaalde een totale fundamentele waardecreatie van 196,5% in de periode 2015-2025. Dit komt neer op 11,48% per jaar (in euro). Warren Buffett en Value Square zijn ervan overtuigd dat de beurskoersen op lange termijn de fundamentele waarde-evolutie volgen. Over de afgelopen tien jaar steeg de beurskoers bij Berkshire Hathaway met gemiddeld 13,45% per jaar (in euro).

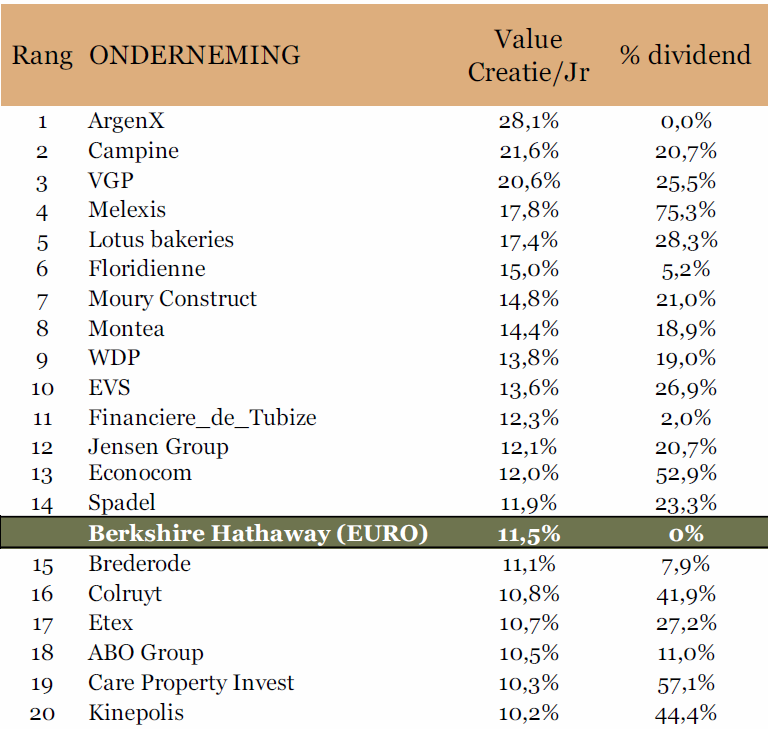

Dit jaar zijn er veertien Belgische bedrijven die meer fundamentele waarde hebben gecreëerd dan Berkshire Hathaway over het afgelopen decennium. Naast de eerder genoemde top 3 zijn dit: Melexis, Lotus Bakeries, Floridienne, Moury Construct, Montea, WDP, EVS, Financière de Tubize, Jensen Group, Econocom en Spadel. Zij behaalden een gemiddelde fundamentele waardecreatie van 16,1% per jaar en hun beursrendement bedroeg gemiddeld 15,1% per jaar de afgelopen 10 jaar.

Wat in dit lijstje opvalt is dat de beursreturn van de vastgoedspelers VGP, Montea en WDP achterblijft op hun fundamentele waardecreatie. De stijging van de lange termijnrente zal hier wel iets mee te maken hebben.

De fundamentele waardestijging van de 86 geanalyseerde bedrijven over de periode 2015-2025 bedroeg gemiddeld 6,8% per jaar (licht lager dan de 6,9% in de periode 2014-2024). De gemiddelde beursprestatie blijft met 3,7% meer dan 3% achter op de fundamentele waardecreatie.

Top 10

Top 20

De top 20 Belgische beursgenoteerde bedrijven die het meest waarde hebben gecreëerd behaalden een fundamentele waardestijging van 14,44% per jaar over de periode 2015-2025. De gemiddelde beursreturn van de top 20 loopt 11,61% toch een paar procent achter op de fundamenten.

Zowel eerder vermeld zal ArgenX de volgende jaren hoogstwaarschijnlijk in de top blijven van de hoogste waardescheppers in België.

VGP, Melexis, Lotus Bakeries en EVS zitten al bijna 10 jaar in de top 10 en zijn dus steevast bedrijven met een zeer mooie waardecreatie.

Melexis, Lotus en EVS zitten trouwens al sinds de start van deze studie in 2006/2007 in de top 20.

En eveneens opvallend is dat Melexis met een vierde plaats na 10 jaar niet meer op het podium staat van de Value Creation Awards.

Er is maar één nieuwe naam in de TOP 20 tegenover vorig jaar en dat is IT-speler Econocom. In de lijst met de 20 grootste fundamentele waardescheppers zijn er 3 bedrijven met een negatieve beursreturn over de afgelopen 10 jaar: Econocom, Colruyt en Kinepolis. In bovenstaande tabel geven we eveneens weer hoeveel procent van de waardecreatie te danken is aan de uitkeringen van dividenden (netto na roerende voorheffing). Zo keerde ArgenX nog nooit een dividend uit en heeft Melexis (als sterk cashgenererend bedrijf) het meeste dividenden uitgekeerd.

Family Business

We bestempelen een bedrijf als “familiebedrijf” als een individu of een familie 20% van het aandelenkapitaal in handen heeft en er minstens 1 familielid in het management of de raad van bestuur zit. Van de 86 “berekende” bedrijven, zijn er 65 familiale ondernemingen wat 76% van het aantal bestudeerde ondernemingen is. De familiebedrijven in onze studie behaalden een gemiddelde fundamentele waardecreatie van 6,42% per jaar over de afgelopen 10 jaar; niet-familiebedrijven behaalden een fundamentele return van 6,31%. Dit is niet zo’n heel groot verschil. Wel stellen we vast dat de gemiddelde return van de familiebedrijven geleidelijk aan afneemt door het feit dat de laatste jaren een aantal onder hen van de beurs zijn verdwenen (zo verdwenen de laatste 5 jaar onder meer Resilux, Sioen, Picanol en Smartphoto).

Over de periode 2015-2025 behaalden de beursgenoteerde familiale ondernemingen een gemiddelde jaarlijkse beursreturn van 3,9% tegenover 2,9% voor hun niet-familiale collega’s.

Rather, investors in publicly traded family-owned companies should be reassured that their interests are aligned with those of reference shareholders. According to several studies, family-managed companies outperform non-family-managed companies, thanks in part to their long-term focus and more conservative attitude toward debt. Our study reaffirms this statement.

Divider Democrats

Een jaarlijks terugkerend dividend is zeer belangrijk voor menig Belgische aandeelhouder. Een stabiel tot stijgend dividend weten vele familiale, maar ook kleine en grote minderheidsaandeelhouders te smaken. Voor de kleine aandeelhouder is het netto dividendrendement het belangrijkste. Normaal slaat de term dividendaristocraten op bedrijven die hun dividend gedurende 25 jaar konden doen stijgen of minstens stabiel houden. Hier bekijken we de dividendevolutie over de afgelopen 10 jaar.

De volgende Belgische bedrijven konden hun nettodividend de afgelopen 10 jaar elk jaar stabiel houden of verhogen: Ascencio, Brederode, Care Property Invest, Etex, Lotus Bakeries, Recticel, Sofina, Texaf en UCB.

Als we abstractie maken van een de 2 uitzonderlijke dividenden bij D’Ieteren in 2017 en 2025, dan hoort ook de investeringsmaatschappij van de gelijknamige familie thuis in het bovenstaand rijtje.

Houden we abstractie van de wijziging in fiscaliteit (verhoging van de roerende voorheffing in twee stappen van 25% naar 27% en naar 30%), waarbij het brutodividend wel stabiel is of stijgend, dan komen ook Ackermans & van Haaren, Elia, Fluxys en Financière de Tubize erbij als stabiele dividendbetalers.

Vorig jaar waren er dus 14 bedrijven die hun (bruto) dividend 10 jaar na elkaar hebben laten stijgen of ten minste stabiel hebben gehouden. Investeren in bedrijven met een consistente dividendpolitiek loont. De gemiddelde beursreturn van deze 14 bedrijven bedroeg de afgelopen 10 jaar 9,2%; dit is identiek aan hun fundamentele waardecreatie van 9,3%. Zowel de beursprestatie als de fundamentele waardecreatie ligt bij de dividendaristocraten beduidend hoger dan het gemiddelde van alle 86 bestudeerde Belgische bedrijven.

Investment companies

Holdings offer several advantages for (early stage) investors. First, holding companies tend to be good at capital allocation by strategically allocating their resources to profitable companies or sectors, creating long-term value for shareholders. Holdings often provide exposure to private markets, such as unlisted companies, that are otherwise difficult for retail investors to access. Due to their structure, holding companies typically have low management costs, especially compared to private equity vehicles, which has a positive effect on net returns. Many holding companies are also family anchored, which often leads to a long-term vision and stable entrepreneurship. This type of management is often associated with prudent financial management and sustainable value creation.

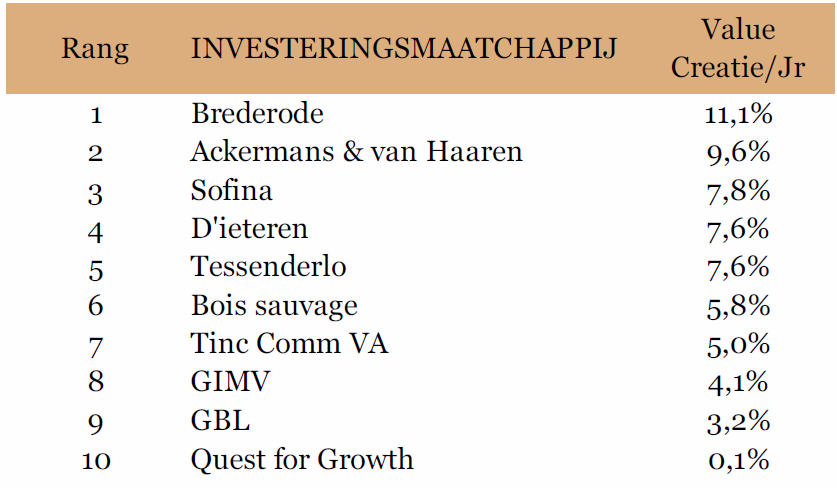

Brederode heeft een evenwichtige portefeuille van enerzijds beursgenoteerde aandelen en anderzijds private equity. De holding staat bekend om haar familiaal karakter en doordachte investeringsstrategie. Dankzij deze kwaliteiten creëerde Brederode de voorbije 10 jaar 11,1% rendement op jaarbasis en belandt hiermee op de 15e plaats in de Value Creation Awards. Dit is nipt minder dan Berkshire Hathaway (11,5% in euro). Niet voor niks werd de oprichter Pierre van der Mersch al decennialang de Belgische Warren Buffett genoemd. Echter stopte van der Mersch “al” op 89 jarige leeftijd.

Tijdens de jaarlijkse aandeelhoudersvergadering van Berkshire Hathaway in Omaha in mei 2025 kondigde Buffett – op 94 jarige leeftijd - zijn afscheid aan. Het valt af te wachten of zijn opvolger Greg Abel de grote schoenen van Buffett kan vullen. Er ligt alvast veel werk op de plank, met een onaangesproken cashberg van maar liefst 397,4 miljard US dollar.

Naast Brederode mag ook de prestatie van Ackermans & Van Haaren gezien worden. AVH heeft wel een totaal verschillende investeringsfilosofie, met meerderheids- of controlerende participaties, waaronder Bank Delen, DEME, Nextensa en Sipef).

Sofina, D’Ieteren en Tessendero behaalden een gelijkaardige waardecreatie (7,6-7,8%).

GBL en Quest for Growth bengelen achteraan het lijstje van de Belgische investeringsmaatschappijen.

Opvallend is dat bij de slechts presterende holdings (Bois Sauvage, Gimv, GBL en Quest for Growth) de strategie werd bijgestuurd naar een actievere en meer gefocuste rol in private equity en groeibedrijven, met minder nadruk op passieve beursbeleggingen.

Bij Bois Sauvage worden Neuhaus en Jeff de Bruges samengebracht tot een pan-Europese chocoladegroep. Daarnaast blijft vastgoed aanwezig, alsook private-equity. De beursgenoteerde portefeuille gaat de deur uit. Gimv lanceerde een “accelerated growth strategy” met grotere langetermijnparticipaties en partnerships, GBL verhoogde zijn focus op directe private investeringen en aandeelhoudersrendement, terwijl Quest for Growth zijn large-cap beursposities afbouwt om sterker in venture en groeikapitaal te investeren. De rode draad is dus: meer concentratie op waardecreatie via niet-beursgenoteerde groeibedrijven, een langere investeringshorizon en een actievere kapitaalallocatie.

Bij Gimv werd duidelijk dat de holding eigenlijk te klein was geworden om haar kostenbasis en ambitieuze groeiplannen efficiënt te dragen, waardoor een kapitaalverhoging van 247 miljoen euro werd doorgevoerd met steun van de nieuwe referentieaandeelhouder WorxInvest, dat de plaats van de Vlaamse overheid innam en expliciet schaalvergroting nastreeft.

Bij GBL betekende 2025 een echte managementbreuk: Ian Gallienne maakte plaats voor ex-KKR-topman Johannes Huth, die de holding sterker richting directe private equity-investeringen, vereenvoudiging van de portefeuille en hogere aandeelhoudersrendementen wil sturen.

Quest for Growth erkende dan weer impliciet dat zijn beursgenoteerde structuur te klein en te illiquide was geworden, en koos daarom voor een scherpere focus op private equity en venture capital — ironisch genoeg historisch net het meest volatiele en zwakst presterende deel van de portefeuille — in de hoop de korting op de NAV te verkleinen en opnieuw een duidelijk profiel te krijgen.

The full study

De volledige lijst van de Value Creationstudie kan u bekomen door een e-mail te sturen naar info@value-square.be met in het onderwerp “Lijst Value CreationAwards 2015-2025.

Deze studie werd uitgevoerd onder de verantwoordelijkheid vanPatrick Millecam, Partner en Senior Portfolio Manager bij Value Square. Hijkreeg daarbij de steun van Wout Goossens, stagiair en student Finance &Risk Management – Master Handelswetenschappen, Universiteit Gent.